Сейчас многим россиянам сложно даже представить, что такси можно ловить на улице, а не заказывать через приложение, проложить маршрут на бумажной топографической карте, а не с помощью навигатора. Об очередях на оплату услуг ЖКХ в отделении банка мы тоже забыли, предпочитая делать это через мобильные приложения. Цифровая трансформация в последние годы затронула все сферы бизнеса без исключения, а у потребителя уже выработалась привычка многое делать онлайн. Этот тренд сформировался задолго до пандемии — коронавирус лишь ускорил цифровизацию всей экономики, и в первую очередь финансовой сферы. О том, как ориентированные на массовую аудиторию мобильные банковские приложения делают нашу повседневную жизнь комфортнее и зачем это нужно банкам, — в материале «Ленты.ру».

Среди мировых лидеров

Бурное развитие интернета за последние десять лет открыло новые возможности для бизнеса и стимулировало онлайн-торговлю и банковский сектор. У российской банковской сферы, которой всего три десятилетия, сложились явные преимущества: самые активные этапы ее развития пришлись на эпоху цифровизации, поэтому интеграция современных технологий в основные бизнес-процессы произошла на ранних этапах.

Россия еще в 2019 году вошла в ТОП-5 европейских стран, где платежи чаще всего совершают с помощью умных гаджетов, став крупнейшим в регионе рынком по объему операций с использованием цифровых кошельков. По сравнению с 2018 годом количество клиентов, которые пользуются онлайн-услугами банков в стране, увеличилось более чем в полтора раза.

Коронавирус ускорил процесс цифровизации банковской сферы. С этим согласны и авторы последнего международного обзора цифровизации коммерческих банков, подготовленного международной сетью «Делойт». По их мнению, в настоящее время российские банки — среди мировых лидеров по уровню цифровизации своих услуг, а использование банковских сервисов в России увеличивается, опережая общемировые показатели. Единственное, считают составители обзора, что нуждается в доработке, касается первых шагов клиента.

По данным ЦБ, на конец второго квартала 2020 года в стране было 190,3 миллиона активных карт, что, безусловно, облегчает работу e-commerce. Согласно оценке АКИТ и Euromonitor, к 2024 году совокупный объем рынка онлайн-торговли может достигнуть 7,2 триллиона рублей, а проникновение онлайн-торговли (доля от всей розничной торговли) составит 19 процентов (6,1 процента в 2019 году).

Фото: Depositphotos

К началу эпидемии, весной прошлого года, практически все банки оказывали финансовые услуги онлайн. Но с введением режима самоизоляции понадобилось срочно оцифровывать продуктовые линейки и переводить обслуживание в онлайн-формат. Кроме того, не следовало затягивать с дистанционным открытием счетов для новых клиентов — они могли уйти к конкурентам.

Поэтому в подавляющем большинстве банки начали активно работать над расширением функционала мобильных приложений, и это стало основным элементом цифровой трансформации банковских услуг. При этом акценты делаются не только на новых технологиях, но и на постоянном обновлении и модернизации — сейчас это напрямую влияет на конкурентоспособность банка. Сегодня через мобильное приложение можно не только дистанционно оформить банковский продукт, но и получить справки, выписки, истории операций. Поэтому вполне естественно, что удобство приложений стало серьезно влиять на оценку клиентами качества обслуживания в целом.

В своем исследовании Mobile Banking Rank 2020 эксперты компании Markswebb определили, что следующим витком развития мобильных банков для частных лиц станет внедрение нового функционала, повышение удобства ежедневного использования и развитие мобильного банка как ядра экосистемы с обширной партнерской сетью и бесшовной авторизацией.

Высоко востребованные услуги

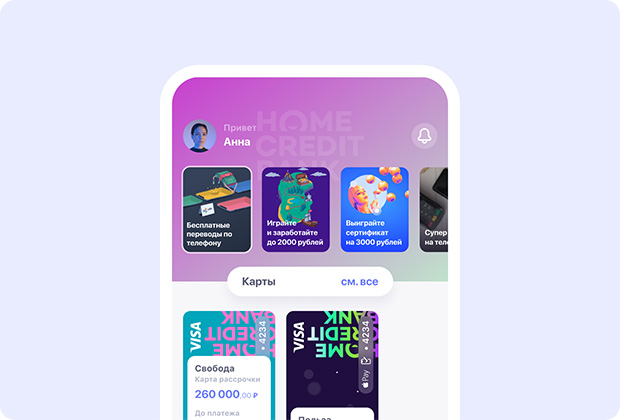

В исследовании Markswebb есть также рейтинг лучших российских банков в категории «Цифровой офис» (то есть тех, кто оцифровал свои продукты и услуги в мобильном приложении). В тройке постоянных лидеров — Банк Хоум Кредит. За прошедший год он внедрил в приложение много новых функций: смену данных клиента без посещения офиса, улучшенное управление карточными продуктами, оплату страховых продуктов и многое другое. Банк Хоум Кредит удерживает топовые позиции в этом рейтинге уже не первый год.

И это неудивительно, потому что практически все услуги Банка Хоум Кредит доступны в мобильном приложении — здесь можно оформлять онлайн дебетовые (даже без пластика) и кредитные карты, карту рассрочки «Свобода», кредиты наличными с моментальным переводом на карту банка, оплачивать услуги, совершать переводы и платежи.

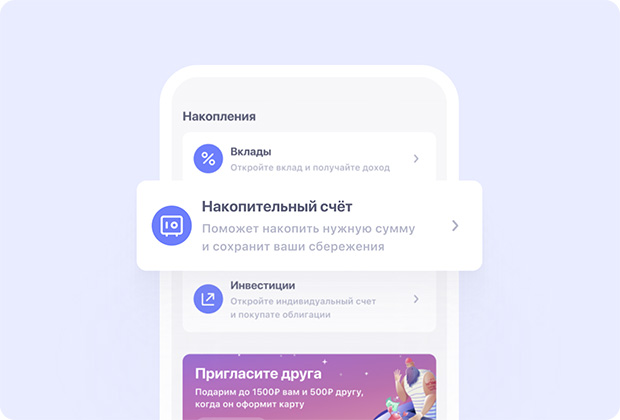

Из новых продуктов выделяется Накопительный счет с высокой ставкой до 5,5 процента и свободным пополнением и снятием денег без потери доходности. Для того чтобы открыть счет, необходимо зайти в раздел «Каталог» мобильного приложения «Хоум Кредит». Счет открывается за несколько минут.

Так же можно легко управлять кредитом, погасить его полностью или частично, получить справку без посещения офиса, оформить страховку, инвестиционный счет, проанализировать свои расходы и многое другое прямо в приложении. Причем, по словам участников рынка, несмотря на то, что пандемия идет на спад, цифровые услуги продолжают оставаться высоко востребованными.

Как показал опыт прошедших месяцев, именно в цифровизации многие банки видят точки роста и укрепления позиций на рынке. Самоизоляция дала возможность познакомить потребителей с дистанционными каналами обслуживания и сформировать пользовательский опыт у тех, кто традиционно предпочитал новым технологиям посещение отделения. Поэтому не удивительно, что клиенты, оценившие преимущества дистанционных услуг, с удовольствием продолжают ими пользоваться.

Моментальный перевод

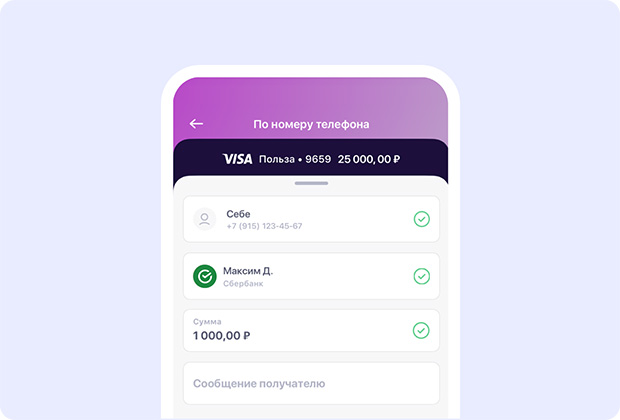

Система Быстрых платежей (СБП) сегодня стала еще одним ключевым драйвером развития мобильного банкинга, и это напрямую связано с совершенствованием банковских мобильных приложений. По данным ЦБ на 1 марта 2021 года, участниками СБП стали уже 214 банков, в системе совершено больше 178 миллионов переводов на сумму более чем 1,2 триллиона рублей. Для сравнения: за девять месяцев 2020 года россияне с помощью карт совершили 6 миллиардов переводов на 30,9 триллиона рублей. А уже к 2023 году, по прогнозам ЦБ, доля денежных переводов через СБП должна вырасти с прошлогодних 15 процентов до 25 процентов.

Клиенты Банка Хоум Кредит в рамках СБП могут отправлять до 500 тысяч рублей в день без ограничений и комиссий. Для сравнения: большинство банков ограничивают этот лимит до 100 тысяч рублей в месяц. К СБП Банк Хоум Кредит присоединился в октябре прошлого года. Многие его клиенты уже активно принимают и отправляют переводы клиентам других банков — участников СБП без комиссии. И даже отсутствие банковской карты проблемой не является — в мобильном приложении можно моментально выпустить цифровую карту и сразу же ее использовать, привязав к Apple Pay, Samsung Pay или Google Pay. И это еще один ключевой тренд.

Все добро, все на пользу

Важная составляющая цифровизации банков — регулярные обновления приложений. Например, сейчас в обновленном приложении «Хоум Кредит» клиенты видят подробную аналитику своих трат (в наглядных графиках с разделением на категории). Они могут сменить код доступа в приложении, оплатить штрафы ГИБДД, произвести оплату по реквизитам счета или по QR-коду.

А в декабре прошлого года Банк Хоум Кредит совместно со Сбербанком запустил мгновенные межбанковские переводы по номеру телефона. Для владельцев дебетовых карт «Польза» Банк Хоум Кредит установил особые условия: переводы в Сбер без комиссии до 100 тысяч рублей в месяц.

«Подобных условий в настоящее время не предлагает ни один российский банк, — сообщил руководитель аналитического департамента AMarkets Артем Деев. Для владельцев карт «Польза», по мнению Артема Деева, «переводы без комиссий — приятный бонус, способный повысить уровень лояльности к банку».

Лицом к клиенту

Одна из самых активно развивающихся сфер в банковских приложениях — управление средствами клиентов. Банки стремятся максимально автоматизировать этот процесс, добавляя, к примеру, в приложение накопительный счет и другие услуги, которые помогают планировать бюджет, подбирая индивидуальные продукты. Это и становится основным показателем их цифрового развития.

По мнению банкиров, появление в мобильных приложениях биометрических данных обещает стать главным трендом этого года. И, совершенно очевидно, что кредитные организации продолжат насыщать мобильные банки новыми продуктами и максимально упрощать их применение в расчете на массовую аудиторию.

Таким образом, мы видим, что, ориентируясь на сегодняшние потребности клиента, банки активно внедряют цифровизацию, успешно демонстрируя способность встроиться в новые обстоятельства.