Собственное жилье всегда имело для россиян особое значение и служило главным признаком благополучия. В советские времена люди получали отдельные квартиры или комнаты в коммуналках, отстояв годы в очередях. После распада СССР и перехода к капиталистической модели экономики такая необходимость должна была отпасть, однако долгое время в стране не существовало полноценного рынка недвижимости, на котором каждый желающий мог бы совершать сделки за свои или заемные средства. В последние годы ситуация кардинально изменилась: благодаря многочисленным программам, льготным кредитам, низким ставкам и созданию специализированного агентства жилье стало гораздо доступнее, в том числе и в качестве инвестиционного актива. «Лента.ру» изучала рынок в рамках проекта «Россия 2020».

«Новое жилье казалось роскошью»

Жилищный вопрос никогда не терял своей остроты, но к 2000 году сложилась ситуация, когда россияне оказались едва ли не полностью лишены помощи в его решении со стороны государства. Недвижимость покупалась и продавалась за доллары, объемы строительства нового жилья упали. Развивались в основном проекты, рассчитанные на людей с большим достатком.

Двадцать лет назад многие граждане и вовсе жили в коммунальных квартирах. Не только в регионах, но и в Москве.

«Мы с матерью и отчимом жили вначале в одной, потом в другой. С соседями были нормальные отношения, но ютиться на одной кухне площадью семь квадратных метров тяжко», — рассказывает Виталий Ценный, живший в Орехово-Борисове Северном на юге Москвы.

Фото: ТАСС

По его словам, в сформированном еще в советские времена микрорайоне в конце 90-х — начале нулевых появилось несколько элитных жилых домов. Эта была так называемая «точечная застройка». Дома буквально воткнули в старые кварталы. Получить там квартиру семья Ценного даже и не рассчитывала.

Примерно то же самое происходило и в регионах. Как рассказал «Ленте.ру» житель Иркутска Михаил Миронов, новостройки нулевых походили на некие дворцы или на цыганское ар-деко — архитекторы всячески пытались подчеркнуть их элитность.

«Даже в начале нулевых новое жилье еще казалось роскошью», — говорит Миронов.

Те, кто все же смог себе позволить купить квартиру двадцать лет назад, помнят, что сделки совершались в американских долларах.

«Нам помог один авторитетный знакомый — выступил гарантом. Нет, он не был ни риелтором, ни юристом, — вспоминает Александр Шабанов, у которого в нулевых был свой бизнес. — Даже не знаю, чем он зарабатывал, но кинуть его никто, как я понимаю, не рисковал. Еще он помогал приобрести жилье иностранцам. После кризиса 98-го цены на квартиры в Москве для них были копеечными».

Шабанов помнит, как появились первые предложения приобрести квартиру в еще не построенных домах. «Тогда, в начале 2000-х, это казалось чем-то диким. Мой товарищ купил так квартиру и сказал, что если застройщик его обманет, он его в этот котлован и закопает. Я тоже думал о такой покупке, но не рискнул, так как никакого закона с гарантиями для дольщиков еще не было», — говорит собеседник «Ленты.ру».

Несмотря на страх оказаться обманутыми, дольщики вкладывались в строительство жилья по всей стране. Другого варианта просто не было, а для большинства нет и сейчас.

«Издевались над нами!»

Антон Щадрин из Нижнего Новгорода рассчитывал на авторитет владельцев компаний, занимавшихся строительством местного ЖК, — двух местных депутатов, Надира Хафизова и Шамиля Мансурова.

Когда они с женой решились на покупку однокомнатной квартиры за 1,5 миллиона рублей в проектируемом микрорайоне, несколько домов ЖК уже были построены, и это воспринималось как доказательство того, что проект доведут до конца.

«Однако когда до срока сдачи жилья оставалась всего пара недель, на месте нашего дома по сути было голое поле. Я тогда позвонил застройщику, и мне сказали: "Что вы волнуетесь? Мы все сделаем в срок". Издевались над нами!» — вспоминает Щадрин.

Обманутыми оказались 2500 человек. Однако после известных мытарств им все же помог Фонд защиты прав граждан — участников долевого строительства, созданный в 2017 году как раз для решения подобных проблем.

Фото: Олег Богданов / ТАСС

«Нам вернули 1,5 миллиона и начислили 14 тысяч рублей компенсации. 300 тысяч, которые мы заплатили банку за кредит, не вернулись. Квартиру мы купили во вторичке. Теперь я точно больше никогда не буду связываться с долями», — резюмировал собеседник «Ленты.ру».

В пропаже сотен миллионов рублей, полученных от дольщиков ЖК, теперь разбирается следствие.

«Копили, занимали и обменивали»

«О том, чтоб в 2000 году взять ипотечные кредиты, никто и не думал, — говорит Александр Шабанов. — Обычно мы копили, занимали, обменивали, продавали что-то, чтобы собрать необходимую сумму. С банками связываться никто не хотел, но теперь у всех у нас ипотека, если не своя, то детей, которым мы даже на пенсии стараемся помогать».

В последние годы, несмотря на экономический кризис, начавшийся в 2014 году, возникло больше возможностей оформить кредит с меньшим процентом. Об этом обычно с досадой говорят те, кто заключил договор на менее выгодных условиях.

«У нас кредит под 9 процентов годовых. Брали на максимальный срок и гасим досрочными платежами. А у моего друга, который приобрел квартиру в новостройке в этом году, — кредит под 6 процентов», — говорит житель столицы Дмитрий Дименков.

За двадцать лет государство запустило десятки разных проектов, направленных на помощь с жильем людям, чья зарплата невысока, но работа крайне важна для общества: милиционеры, врачи, военные, учителя. Какие-то были успешными, какие-то не очень.

Так, москвичка Ирина Столяревич приобрела однокомнатную квартиру в новостройке в Солнцеве как сотрудница МВД по цене в 1,5 миллиона рублей, хотя рыночная цена этого жилья составляет 6 миллионов.

«Пришлось помучиться со сбором документов, прохождением комиссий и так далее, но игра стоила свеч. Мне очень хотелось, чтобы у сына было свое жилье. Теперь оно у него есть», — говорит Столяревич.

Сплошной бардак

Поддержка и развитие рынка недвижимости, а также улучшение жилищной ситуации в стране происходят не только во время кризиса. Это непрекращающийся процесс, результаты которого особенно заметны при сравнении текущих показателей с данными 20- и 30-летней давности. На протяжении большей части 1990-х отрасль развивалась хаотично, не подчинялась никаким правилам и нормам и едва ли могла называться цивилизованной. В начале десятилетия, сразу после распада СССР, заниматься строительством мог практически кто угодно — достаточно было выкупить или арендовать земельный участок и огородить его забором. Будущий основатель Mirax Group Сергей Полонский до 1996 года занимался лишь отделочными работами, что не помешало ему сколотить бригаду и взять на себя обязательство достроить жилой дом в Санкт-Петербурге.

Молодая страна переживала тяжелый экономический кризис, вызванный переходом от плановой модели к рыночной, гиперинфляцией и высоким уровнем безработицы. Довольно быстро выяснилось, что финансовых ресурсов для осуществления амбициозных проектов у большинства компаний попросту нет — немногие оставшиеся тратили личные деньги учредителей. Так появилось долевое строительство, при котором покупатели — дольщики — платят за квартиру в еще не готовом доме и тем самым финансируют строительство.

Такая модель чревата мошенничеством: застройщик выводит собранные средства, не достроив объект, а собственники квартир остаются ни с чем. В 1990-х риск усиливали отсутствие профильных законов и требований к участникам рынка, а также финансовая неграмотность населения. Сделки не регистрировались, а от компаний не требовалось никаких разрешений. Люди же нередко оставались без средств к существованию — в покупку будущего жилья вкладывались все накопления.

Фото: Антон Ваганов / ТАСС

Именно тогда сформировалось понятие «обманутый дольщик». Одним из ярких примеров стала деятельность строительной компании «Социальная инициатива» (официально была оформлена в статусе товарищества), работавшей в 15 регионах. Большую часть из десятков объектов собственники даже не собирались достраивать, выводя собранные с покупателей квартир деньги и расходуя их на личные нужды. Только официально — по решению судов — пострадавшими были признаны более пяти тысяч человек по всей стране. Брошенные проекты пришлось передавать новым застройщикам.

Ситуацию усугубил кризис 1998 года, в результате которого миллионы человек лишились работы, рубль обесценился в четыре раза, а инфляция достигла 84,5 процента. Цены на недвижимость резко выросли и стали неподъемными для многих россиян. Однако падение оказалось недолгим: дорогой импорт заставил развивать собственное производство, экспортеры получили преимущество на внешних рынках за счет ослабевшего рубля, и уже в начале 2000-х Россия вступила в стадию экономического роста. Это же время принято считать периодом становления полноценного рынка недвижимости.

Жизнь взаймы

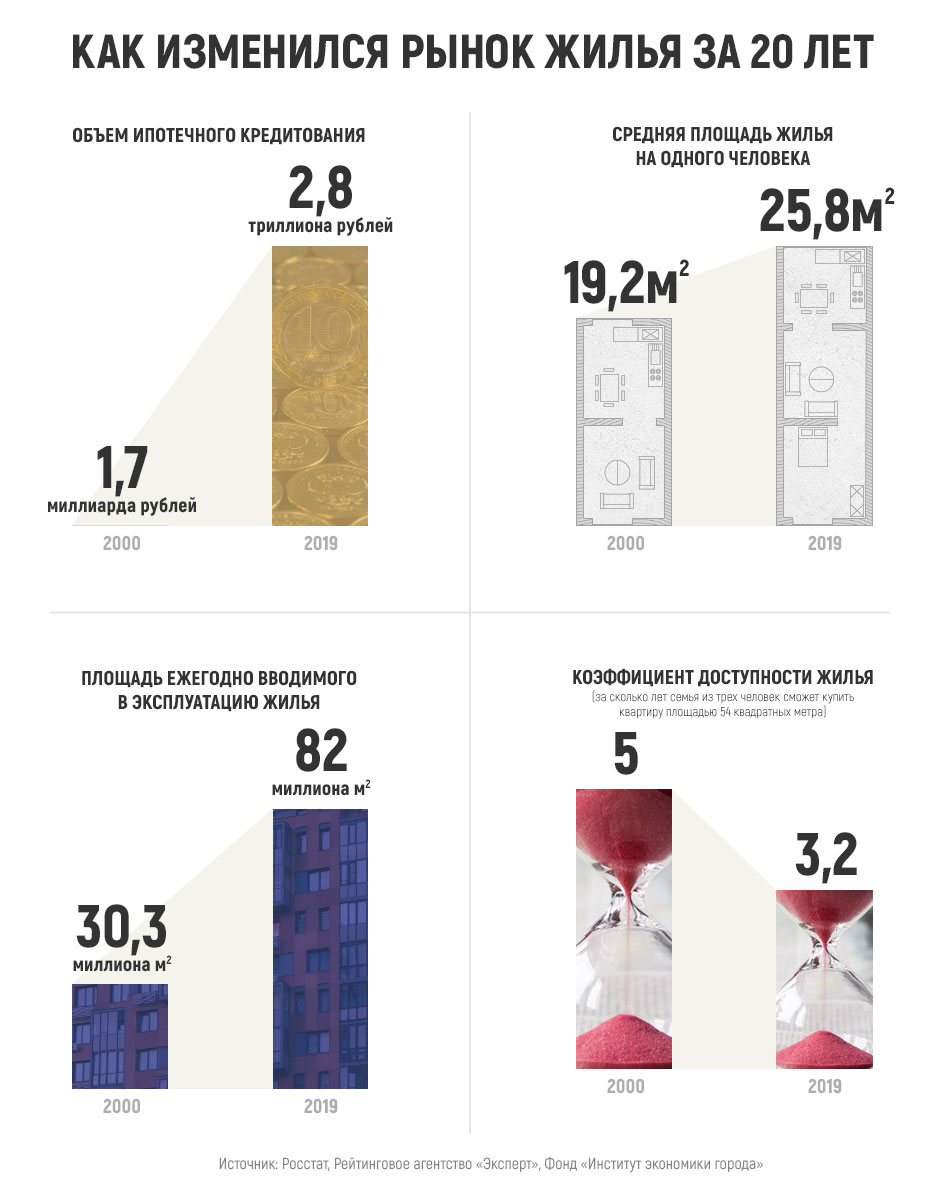

Ключевую роль в процессе сыграло развитие ипотеки — кредитования под залог приобретаемого жилья. В 2000 году по всей стране было выдано всего четыре тысячи займов на общую сумму 1,7 миллиарда рублей, пять лет спустя — уже на 30 миллиардов, а кредиторами выступали более чем 200 банков. Немаловажным является и то обстоятельство, что в начале десятилетия почти половина договоров оформлялись в иностранной валюте, а значит заемщики, получавшие доход преимущественно в рублях, не были защищены от колебаний курсов.

За несколько лет ситуация выправилась, в том числе благодаря возросшим доходам населения и переходу к плоской шкале налогообложения — многие работодатели перевели сотрудников на белую зарплату, и подтверждать платежеспособность в банке стало легче. Вдобавок полноценно заработало Агентство ипотечного жилищного кредитования (АИЖК, позднее переименовано в «Дом.РФ» — прим. «Ленты.ру»). Оно было основано в 1998-м, но лишь четыре года спустя начало выполнять ту же функцию, что и западные аналоги, прежде всего американские Fannie Mae и Freddie Mac: выкупать у банков целые пулы ипотечных кредитов и выпускать под их обеспечение облигации. Благодаря такому механизму банки получают ресурсы для выдачи новых займов, не дожидаясь погашения старых.

Упростилось получение финансирования и для застройщиков, благодаря чему они смогли продавать квартиры в уже готовых зданиях, возведенных с минимальным использованием собственных средств. Быстро росла и рентабельность отрасли: по воспоминаниям участников рынка, вложенные 100 рублей могли окупиться в десятикратном размере. В 2007 году крупнейшие российские девелоперы — Группа ПИК и ЛСР — вышли на Лондонскую биржу и были оценены международными инвесторами в 12,3 и 6,8 миллиарда долларов соответственно. В том же году объем ввода нового жилья вдвое превысил показатели 2000-го и достиг 61,2 миллиона квадратных метров.

Затормозил развитие новый кризис, случившийся в 2008 году. На этот раз он оказался глобальным и был вызван «лопнувшим пузырем» на американском ипотечном рынке. Многие кредиты и выпущенные под их обеспечение облигации обесценились, вложившиеся в них инвесторы вместе с банками понесли огромные убытки, разорился один из старейших в мире инвестбанков Lehman Brothers, активно скупавший ипотечные ценные бумаги.

Проблемы затронули и Россию, но власти сумели быстро сориентироваться и оказать необходимую помощь как кредитным организациям, так и девелоперам. Многие из них были включены в список системообразующих предприятий. И хотя некоторые в итоге все же обанкротились, оставив без квартир десятки тысяч человек, еще более разрушительного удара удалось избежать.

Наглость — второе счастье

Один из показательных примеров — крах Mirax Group. К тому времени основатель холдинга Сергей Полонский (тот самый, что строил дома в Санкт-Петербурге в 1990-х без малейшего опыта) заслужил репутацию одиозного бизнесмена. В профессиональном сообществе он был известен в том числе благодаря изречению: «У кого нет [заработанного] миллиарда, могут идти в жопу». Компания реализовывала проекты не только в России (среди которых была одна из башен комплекса «Москва-Сити»), но и за рубежом: в Великобритании, Швейцарии, Франции и даже в Камбодже. В 2008-м у Mirax Group начались проблемы, и она отказалась от строительства новых объектов, а спустя три года была ликвидирована.

Позднее Полонский стал фигурантом уголовного дела. Следствие выяснило, что Mirax собрала с дольщиков столичного жилого комплекса «Кутузовская миля» 5,7 миллиарда рублей, а на строительство направила только 2,5 миллиарда. Остальные средства пошли на финансирование других проектов проблемного девелопера. Разбирательство завершилось лишь в 2017 году: бизнесмена приговорили к пяти годам заключения за хищения, но освободили от наказания за истечением сроков давности.

Уход такого игрока стал резонансным событием, но оздоровил рынок, позволив ему стать цивилизованнее. В последующие годы произошло банкротство еще одной крупной компании — «Су-155», объекты которой до сих достраиваются новыми инвесторами. В целом же отрасль научилась приспосабливаться к переменам и потрясениям. Даже беспрецедентный обвал курса рубля в декабре 2014 года (стоимость доллара на непродолжительное время доходила до 80 рублей, евро — до 100) не привел к затяжному кризису. Уже следующий год стал рекордным по объему ввода в эксплуатацию нового жилья — 85,3 миллиона квадратных метров. Беспрецедентными оказались и результаты по выдаче ипотеки: 1,5 миллиона кредитов на общие три триллиона рублей.

Во многом росту способствовало удешевление кредитов. После резкого повышения в декабре 2014-го (призванного не допустить спекулятивную биржевую игру банков против рубля) Центробанк планомерно снижал ключевую ставку, влияющую на общее состояние рынка. В настоящий момент она установлена на исторически низком уровне в 4,25 процента годовых. Ипотечные кредиты стали доступны многим россиянам: в среднем на их обслуживание уходит не больше 45 процентов семейного дохода, что соответствует общемировым показателям.

В доле

Власти выносят уроки из происходящего и стараются делать все возможное, чтобы истории, подобные Сергею Полонскому и Mirax Group, больше не повторялись. С начала 2000-х годов государство планомерно ужесточало регулирование в сферах строительства и недвижимости. Появился Росреестр, в котором теперь регистрируются все сделки с жильем, что позволяет в частности избежать распространенной когда-то практики одновременной продажи квартир и домов двум покупателям.

В 2004-м был принят и с тех пор постоянно совершенствуется закон о долевом строительстве. В первоначальной его редакции оставалось множество лазеек, которыми пользовались девелоперы, заключая фиктивные «предварительные» договоры. С 2016-го они обязаны отчислять 1,2 процента от суммы каждой сделки с дольщиками в специальный фонд, который в случае проблем найдет нового исполнителя или вернет деньги покупателям.

Фото: Марина Лысцева / ТАСС

Но самая радикальная реформа случилась в прошлом году. С июля продавать квартиры в строящихся домах можно только с использованием специальных эскроу-счетов в банках. Средства дольщиков поступают на них и становятся доступны строительной компании лишь после сдачи объекта в эксплуатацию. До этого момента можно пользоваться либо собственными деньгами, либо банковскими кредитами. Исключение на первых порах сделано только для отдельных проектов, завершенных не менее чем на 30 процентов. Такой подход неизбежно приведет к подорожанию недвижимости, но должен навсегда решить проблему обманутых дольщиков.

С середины 2000-х правительство реализует программы, призванные сделать жилье более доступным для россиян. В настоящий момент действуют сразу восемь, рассчитанных на разные слои населения и потребности: одни снижают ставку при наличии двух и более детей (минимальный уровень — 4,7 процента), другие предусматривают выделение субсидии молодым семьям вне зависимости от наличия детей. Отдельные программы разработаны для военных, а также желающих переехать в сельскую местность или на Дальний Восток.

Наконец, в 2020 году в рамках антикризисного плана правительства существует возможность взять кредит на покупку квартиры в новостройке комфорт-класса под 6,5 процента годовых. С 2007-го российским семьям выплачивают «материнский капитал» — единовременное пособие за рождение второго и последующих детей. Первоначальная его величина равнялась 250 тысячам рублей, в дальнейшем она индексировалась в зависимости от уровня инфляции за предыдущий год. В 2020-м добавилась возможность получить выплаты в размере 466,6 тысячи рублей за первого ребенка или 616,6 тысячи за второго и последующих. Потратить деньги можно в том числе и на улучшение жилищных условий: покупку, строительство (при достижении ребенком трехлетнего возраста) или оплату ипотеки (в любой момент).

Параллельно работает рассчитанная до 2025 года масштабная программа «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ». По ее условиям, молодые семьи и просто нуждающиеся получают субсидии на покупку недвижимости, переселяются жители аварийных домов, в городах и сельской местности строится необходимая инфраструктура и облагораживаются общественные пространства. Общий объем финансирования программы должен составить 2,3 триллиона рублей.

Отдельные приоритетные и национальные проекты посвящены благоустройству российских городов. Самый известный с 2015 года реализуется в Москве под названием «Моя улица». Каждый год на нее тратят не меньше 40 миллиардов рублей, а на 2021-й запланированы 45,5 миллиарда (в нынешнем году программу отложили из-за пандемии коронавируса). Ежегодно в городе полностью переделывают около 50 улиц, причем не только центральных. Аналогичные проекты проводятся и в регионах — с 2018-го каждый из них получает средства из федерального бюджета на благоустройство общественных пространств и территорий. Достается и небольшим историческим городам и поселениям.

В трудную минуту

Во второй половине 2020 года российский рынок недвижимости установил сразу несколько рекордов. Объем ипотечных кредитов в сентябре достиг 424 миллиардов рублей (на 82 процента больше, чем годом ранее), средний размер такого займа составил 2,66 миллиона рублей (рост на 10 процентов). В Москве — на самом крупном отечественном рынке — с июля по сентябрь было совершено 24 тысячи сделок участия в долевом строительстве (показатель предыдущего квартала улучшен вдвое).

Результаты впечатляют еще больше, если принимать в расчет продолжающийся глобальный кризис, вызванный пандемией коронавируса и в полной мере затронувший Россию. Общие проблемы не могли не отразиться на рынке недвижимости: люди в условиях падающих доходов вынуждены были откладывать мысли о смене жилья, компании — планы на переезд в новый офис или расширение производства. Смягчить удар отчасти помогли меры поддержки от властей, обошедшиеся в общей сложности в 10 процентов ВВП, или примерно 11 триллионов рублей.

Среди них — кредитные каникулы для граждан и бизнеса, позволившие сохранить средства в том числе и на решение жилищного вопроса; отсрочка по арендным платежам за коммерческую недвижимость; временное снижение до 6,5 процента годовых ставки по ипотечным кредитам на покупку квартир в новостройках комфорт-класса. Разницу банкам компенсирует государство, из бюджета на эти цели выделено 6 миллиардов рублей. Отдельно правительство решило помочь девелоперам, решив, что строительство может стать одним из главных драйверов национальной экономики в тяжелое время.

На субсидирование льготных кредитов застройщикам до конца года потратят 12 миллиардов рублей, еще 30 миллиардов получит Фонд защиты прав дольщиков — чтобы выплатить компенсации пострадавшим покупателям квартир в незаконченных объектах или достроить их. 50 миллиардов рублей из казны пошли на гарантии для специализированного государственного института «Дом.РФ». Они позволят получать в банках кредиты для выкупа квартир у застройщиков с дальнейшей перепродажей населению на льготных условиях. До конца года девелоперов не будут штрафовать за нарушение сроков строительства и сдачи готовых объектов. Наконец, часть государственных расходов по нацпроекту «Безопасные и качественные дороги» перераспределят в пользу программы по расселению людей из аварийного жилья.

Поднялись с колен

Российский рынок недвижимости прошел сложный путь становления и развития. После распада СССР пришлось заново выстраивать цивилизованную и конкурентную среду, налаживать ипотечное кредитование, делать жилье по-настоящему доступным для людей — без необходимости стоять годами в очереди, как в советские времена. По прошествии времени можно констатировать, что власти справились с задачей. Объем вводимого ежегодно жилья за последние 20 лет вырос в 2,4 раза (с 30,3 до 82 миллионов квадратных метров), выданных кредитов — в 1647 раз (с 1,7 миллиарда до 2,8 триллиона рублей).

Фото: Евгений Павленко / «Коммерсантъ»

Улучшились и другие показатели. Коэффициент доступности жилья (показывает, за сколько лет семья из трех человек сможет купить квартиру в 54 квадратных метра) достиг 3,2 (против 5 в 2000 году), средняя жилая площадь на одного человека по итогам 2019 года составила 25,8 квадратных метра (против 19,2 в 2000-м). На каждую тысячу россиян в конце прошлого года приходилось 456 квартир, что является одним из лучших результатов в мире. Для сравнения, в США он равен 335, во Франции — 385, в Канаде — 328.

Правительство запустило и поддерживает множество программ, призванных помочь тем, кто мечтает о собственной квартире или доме, но пока не может их себе позволить. Независимо от государства многие застройщики договариваются с банками и берут на себя часть платежей по кредитам в обмен на снижение ставки при покупке квартиры в конкретных жилых комплексах. Даже во время пандемии коронавируса россияне могут спокойно и безопасно проводить сделки с недвижимостью благодаря дистанционным сервисам от банков. Нынешний глобальный кризис уже принес стране достаточно потерь и неудобств, но можно смело говорить, что рынок недвижимости благодаря накопленным опыту и запасу прочности переживет невзгоды и продолжит развиваться.